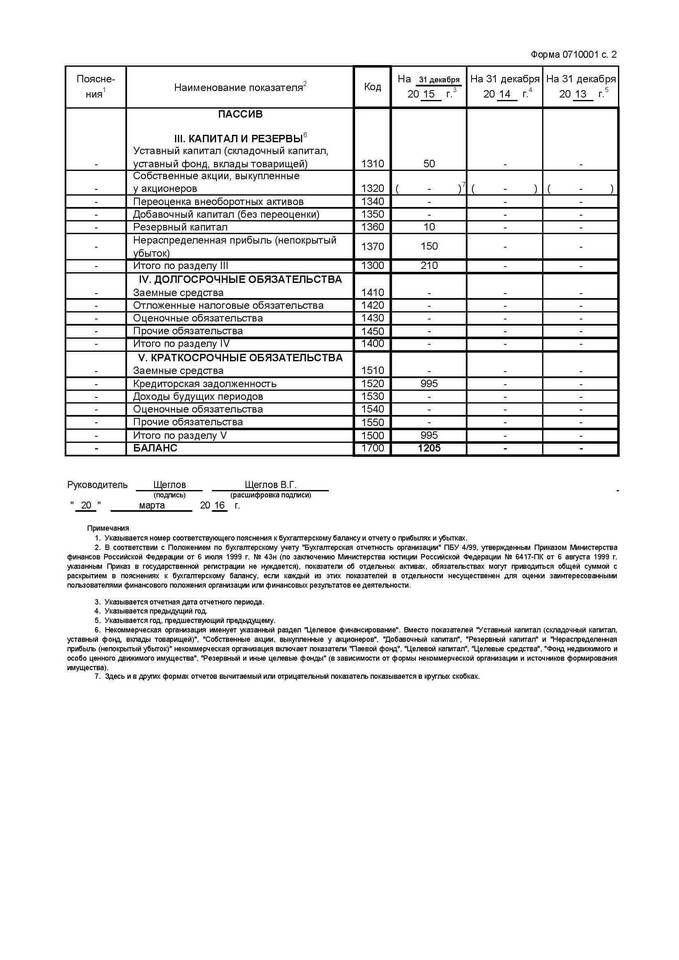

Доходы будущих периодов (ДБП) занимают особое место в структуре бухгалтерского баланса. Их отражение в пассивной части обусловлено экономической сущностью этой категории и принципами бухгалтерского учета.

Содержание

Экономическая природа доходов будущих периодов

- Авансовые платежи за еще не оказанные услуги

- Предоплата за товары, которые будут поставлены позднее

- Бюджетные ассигнования на предстоящие расходы

- Разовые поступления, относящиеся к будущим периодам

Характеристика ДБП как пассива

| Критерий | Объяснение |

| Обязательство | Компания должна предоставить товар/услугу в будущем |

| Источник средств | Поступившие авансы увеличивают капитал компании |

| Будущие расходы | Требуют выполнения работ для признания дохода |

Принципы бухгалтерского учета

Причины отражения в пассиве

- Принцип начисления (доход признается при выполнении обязательств)

- Принцип соответствия доходов и расходов

- Требования ПБУ 9/99 "Доходы организации"

- Необходимость раздельного учета текущих и будущих периодов

Отличия от обычных доходов

- Еще не заработаны компанией

- Требуют выполнения условий для признания

- Создают обязательства перед контрагентами

- Подлежат распределению по периодам

Примеры учета ДБП

| Ситуация | Отражение в учете |

| Аванс за годовую подписку | ДБП с ежемесячным списанием 1/12 суммы |

| Предоплата за строительные работы | ДБП до подписания актов выполненных работ |

| Грант на реализацию проекта | ДБП с постепенным признанием по мере выполнения |

Процесс признания дохода

- Поступление средств - кредит счета 98 "Доходы будущих периодов"

- Выполнение обязательств - дебет счета 98, кредит счета 90/91

- Равномерное распределение при длительных периодах

- Полное списание при выполнении всех условий

Значение для финансового анализа

- Искажает реальные финансовые результаты при неправильном учете

- Позволяет оценить будущие обязательства компании

- Влияет на расчет финансовых коэффициентов

- Требует пояснений в финансовой отчетности

Отражение доходов будущих периодов в пассиве баланса соответствует концепции достоверного представления финансового положения компании и обеспечивает соблюдение принципов бухгалтерского учета.