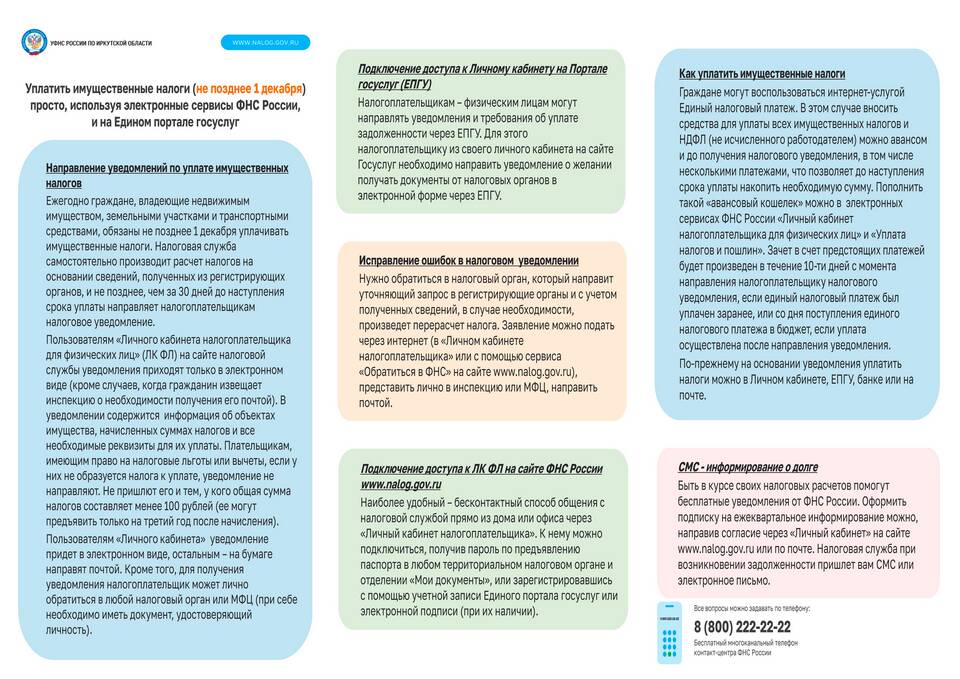

Требование и поручение ФНС – это два разных вида документов налоговых органов, имеющих различные правовые последствия и порядок исполнения. Понимание различий между ними важно для правильного реагирования на запросы налоговой службы.

Содержание

Основные различия между требованием и поручением

| Критерий | Требование ФНС | Поручение ФНС |

| Правовая основа | Статья 69 НК РФ | Статья 46 НК РФ |

| Цель документа | Устранение нарушений, уплата налогов | Беспрепятственное взыскание задолженности |

| Содержание | Указание на нарушения и сроки их устранения | Распоряжение о списании средств со счета |

Характеристика требования ФНС

- Направляется при выявлении недоимки или нарушений

- Содержит обоснование суммы задолженности

- Устанавливает срок для добровольного исполнения

- Может требовать представления документов или пояснений

- Предшествует принудительному взысканию

Виды требований ФНС

- Об уплате налога/сбора/штрафа

- О представлении документов

- О внесении исправлений в декларацию

- О пояснении расчета налогов

Характеристика поручения ФНС

- Выдается при неисполнении требования в срок

- Направляется непосредственно в банк

- Не требует согласия налогоплательщика

- Приводит к бесспорному списанию средств

- Может быть обжаловано после исполнения

Процедурные различия

| Аспект | Требование | Поручение |

| Срок исполнения | Обычно 8-20 рабочих дней | Банк исполняет в течение 1 дня |

| Адресат | Налогоплательщик | Банк налогоплательщика |

| Последствия неисполнения | Выдача поручения | Принудительное взыскание |

Как реагировать на документы ФНС

- На требование:

- Проверить обоснованность

- Представить запрошенные документы

- Уплатить задолженность (при согласии)

- Подать возражения (при несогласии)

- На поручение:

- Проверить наличие уведомления

- Убедиться в законности списания

- Обжаловать при необходимости

Важные нюансы

- Требование можно обжаловать до выдачи поручения

- Поручение исполняется даже при подаче жалобы

- Оба документа должны содержать обязательные реквизиты

- Налоговая обязана направить копию поручения налогоплательщику

Основное отличие между требованием и поручением ФНС заключается в их юридической природе и стадии налогового контроля. Требование предоставляет возможность добровольного исполнения обязательств, тогда как поручение является инструментом принудительного взыскания. Правильное понимание этих различий помогает защитить свои права при взаимодействии с налоговыми органами.